Nulla in questa pagina costituisce financial advice o tax advice: l’obiettivo è unicamente fornire una guida sintetica e introduttiva ai conti in banca italiani per residenti all’estero disponibili per un italiano in Inghilterra.

Avere un conto in banca italiano per residenti all’estero è una soluzione molto utile per coloro che, pur vivendo all’estero, hanno bisogno di gestire affari in Italia in modo facile e sicuro. Può essere utile per ricevere pagamenti, conservare dei risparmi o gestire dei fondi in euro senza incorrere in spese ingenti dovute al cambio valuta, o a chi deve pagare imposte in Italia: ad esempio, il pagamento del modello F24 richiede un conto corrente italiano. In Italia esistono diverse leggi che regolamentano l’apertura di un conto bancario per chi risiede all’estero, ed è importante conoscerle per evitare problemi.

Come di consueto, in questo articolo parleremo di iscritti all’AIRE (Anagrafe Italiani Residenti all’Estero). Un italiano non iscritto all’AIRE risulta, infatti, residente in Italia e può pertanto aprire un conto con le modalità consuete per un residente. Ricordiamo tuttavia che l’iscrizione all’AIRE è obbligatoria (con qualche eccezione) e che dunque chi non si iscrive risulta a tutti gli effetti residente in Italia, ad esempio fiscali.

Quando ci si iscrive all’AIRE si deve comunicare alla banca il cambio di residenza. La banca provvederà a convertire il conto in uno per residenti all’estero, o vi proporrà la chiusura. I conti per residenti all’estero presso una banca italiana hanno, di norma, costi di gestione assai più alti che i conti per chi risiede in Italia, e hanno limiti superiori.

Inoltre, attenzione ai conti cointestati: le norme antiriciclaggio vietano di avere un conto cointestato tra un soggetto residente all’estero e uno residente in Italia.

Conversione, e conto Wise Borderless multivaluta

Per convertire sterline in euro, o convertire euro in sterline, la soluzione principale consigliata ad un italiano all’estero per operare in Euro è quella di avvalersi di Wise, che permette di convertire tra valute da un conto bancario all’altro a tariffe estremamente convenienti.

Inoltre, è anche possibile avvalersi del conto Borderless di Wise. Si tratta di un conto gratuito, multivaluta e con un carta di debito che supporta tutte le valute attivate sul conto: un vero e proprio superpotere per un residente all’estero.

L’unico difetto di Wise è che, non essendo una banca italiana, con un conto Borderless per la gestione degli euro offre IBAN non italiani ma di altri paesi (Estonia, Lituania, Belgio) e, dunque, non è utilizzabile per gli scopi che richiedono un conto corrente italiano. Se è vero che, per legge, i bonifici SEPA sono equiparati in costi e modalità a quelli italiani, purtroppo a volte la prassi è diversa e vari soggetti italiani richiedono esplicitamente un IBAN italiano.

Consigliamo quindi un conto per residenti all’estero con una banca italiana, ma di usare Wise o Atlantic come servizio (dunque anche senza aprire un conto) per la conversione tra valute, inserendo i dettagli del conto italiano nella procedura guidata.

Conti in banca per non residenti

Molte banche italiane offrono conti per residenti all’estero. In linea generale, la maggioranza delle banche richiederà di recarsi in filiale per aprire un conto intestato ad un iscritto all’AIRE, non permettendo di farlo online.

I conti offerti a residenti all’estero sono quasi sempre assai più costosi di quelli offerti a residenti in Italia, e inoltre la banca potrà rifiutarsi unilateralmente di aprire un conto dopo aver ascoltato i motivi per cui ne volete uno. Tali conti hanno infatti costi di gestione elevati, e dunque ogni caso viene valutato individualmente per stabilirne la convenienza economica.

Segnaliamo alcune banche italiane che, potenzialmente, applicano condizioni convenienti anche ai residenti all’estero:

- San Paolo XME: le promozioni per under 35 vengono applicate, sempre a discrezione della filiale, anche ai residenti all’estero.

- Civibank.

- Banca Sella.

Attenzione però: tipicamente per aprire un conto per residenti all’estero bisogna recarsi in filiale.

La maggioranza dei conti correnti per non residenti ha la caratteristica di permettere solo operazioni di base: accrediti, versamenti, bonifici e prelievi. Inoltre, le norme antiriciclaggio vietano di avere un conto cointestato tra un soggetto residente all’estero e uno residente in Italia. Ricordate, infine, che se la giacenza media annuale supera €5000 sarà dovuta l’imposta di bollo di €34,20.

Cosa succede se mantengo un conto per residenti in Italia?

Agire in questo modo è fortemente sconsigliato, per vari motivi:

- In generale, è una condizione di irregolarità. Ci si espone al rischio che la banca disponga la chiusura o il blocco del conto, visto che non appena venuta a conoscenza della circostanza si troverebbe in una condizione assai scomoda: infatti, gli adempimenti legali richiesti alla banca per un conto intestato a un non residente sono differenti.

- Il mantenimento di un conto intestato ad un residente potrebbe, in principio, deporre a vostro sfavore nel determinare la vostra effettiva residenza all’estero.

- La banca potrebbe inviare comunicazioni importanti ad un indirizzo italiano che non occupate più, o convocarvi in filiale per qualsiasi motivo costringendovi a viaggiare. I conti per residenti all’estero, solitamente, offrono modalità agili che permettono di effettuare la maggioranza delle operazioni da remoto, tra cui la riemissione della carta in caso di furto.

- I sistemi antitruffa implementati nell’app della vostra banca potrebbero bloccare alcune operazioni se provengono dall’estero, o ostacolarne la riuscita. Naturalmente ciò non avviene per conti intestati a residenti all’estero!

Quanto esposto qui sopra si applica ad ogni tipo di rapporto bancario: conto corrente, carta di debito prepagata, carta di credito, servizio di pagamenti (Satispay, Cashapp, Paypal, Postepay, etc.). Tuttavia, formalmente non è obbligatorio chiudere i propri conti in occasione del trasferimento all’estero: ciò che è opportuno fare è comunicare la variazione alla banca.

Trasferimenti di denaro

In linea di massima, non si applica alcuna procedura particolare diversa dal solito per operare da e verso un conto corrente italiano intestato ad un residente all’estero: potrete dunque trasferire soldi tramite un normale bonifico (euro, da o verso Italia/UE), o tramite un normale BACS (sterline, da o verso conti britannici).

Sconsigliamo fortemente di effettuare un bonifico o un BACS tra due valute diverse. Farlo ha spesso costi altissimi sia in commissioni che in cambi sfavorevoli applicati dalle banche. Se dovete convertire sterline in euro, o viceversa, usate Wise!

In generale non ci sono particolari limiti o paletti: in altre parole, i vostri movimenti saranno controllati con criteri analoghi a quelli che si applicano a tutti gli altri conti, come sancito dal monitoraggio fiscale. In particolare, nel caso di movimenti frequenti che mostrino un centro degli interessi in Italia, potreste essere chiamati a dichiarare i vostri redditi in Italia o a dimostrare che li avete correttamente dichiarati all’estero. In tal caso vi consigliamo di consultare un commercialista esperto, meglio se italiano che opera nel Regno Unito: esiste infatti una convenzione specifica tra i due stati che regola i rapporti fiscali e le relative imposizioni e, qualora si venisse sottoposti ad accertamento, è meglio avvalersi di un professionista che la conosce bene.

Se cercate su internet scoprirete l’esistenza di una ritenuta del 20% che le banche italiane applicano ad un trasferimento di denaro proveniente dall’estero… ma salvo situazioni particolarissime non è così! Si tratta di una legge del 2014 che fu immediatamente sospesa poco dopo la sua entrata in vigore, per la sua impraticabilità, e non risulta ad oggi in vigore.

Fineco: una (vecchia) soluzione per gli italiani residenti in Inghilterra

Sebbene al momento sia ancora possibile usufruire dei servizi Fineco nel Regno Unito, è stato annunciato un graduale ritiro della banca dal Regno Unito a causa della Brexit. Pertanto questo conto non rappresenta più una valida opzione a lungo termine.

a banca Fineco offriva conti multivaluta gratuiti ai residenti in Inghilterra. Al contrario del conto offerto a chi risiede in Italia, come di consueto per le banche inglesi quest’ultimo era a costo zero: non si pagava un canone mensile, e non si pagavano i trasferimenti o bonifici disposti online. Inoltre non occorreva recarsi in filiale per aprirlo: si poteva fare comodamente online.

La differenza fondamentale che lo rendeva vantaggiosissimo rispetto alle altre opzioni è che Fineco UK è un conto UK, non un conto per non residenti: Fineco è una banca italiana: quindi l’IBAN corrispondente alla valuta in euro sarà un IBAN italiano, ma questo conto non è soggetto ai normali limiti e costi dei conti per non residenti offerti da banche italiane… inclusa l’imposta di bollo (ciò, ovviamente, per chi è effettivamente residente all’estero).

A costo zero, era possibile quindi ottenere un conto multivaluta con sort code e account number per ricevere sterline, e con IBAN e BIC italiani per ricevere euro. Inoltre, Fineco offriva gratuitamente a scelta una carta di debito in euro o sterline (consigliamo la prima!). Attenzione però: Fineco UK, essendo formalmente un conto britannico, non permette di effettuare operazioni interne al sistema bancario italiano quali ad esempio il pagamento degli F24, o l’incasso di assegni emessi dall’Italia.

Fineco offriva anche la possibilità di convertire euro in sterline, e viceversa, in-app. Consigliamo tuttavia di avvalersi di Wise a tale scopo, poiché normalmente Wise applica tassi più convenienti.

Abbiamo ricevuto feedback da vari utenti riguardo alcuni aspetti confusi di questo conto: proviamo a chiarirli!

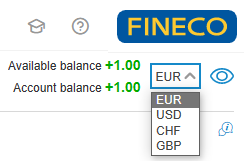

- Nell’app viene mostrata la somma dei saldi totali in tutte le valute, convertite in sterline. Tuttavia i saldi sono ancora separati, e vengono spesi separatamente a seconda della carta di debito che utilizzate (ce n’è una per valuta).

- Se volete verificare il saldo valuta per valuta, effettuate il login dal browser e cliccate qui: potrete vedere i vari saldi.

- Sempre dopo aver effettuato il login, qui trovate le coordinate del conto, incluso l’IBAN italiano.

Buongiorno, sono un cittadino residene in GB ed ho gia’ un conto Fineco in Italia. Il problema e’ che il conto non e’ a costo 0, ho un canone mensile ed inotre mi addebitano spese di bollo, etc.

Ho necessita’ di avere un conto corrente italiano per pagare le tasse (F24).

Esiste un’alternativa?

Sì, qualunque banca italiana che offra conti a residenti all’estero. Non siamo a conoscenza di conti gratuiti, ahimè: se si vuole poter pagare gli F24 conti come Wise non funzionano.

Lo stato si lamenta che gli Italiani non pagano le tasse, ma poi non danno la possibilita’ ai residenti all’estero di poterle pagare??? siamo nel regno dell’assurdo.

Non capisco il commento, perdono. Anzitutto ci sono svariati modi di pagare le tasse, non solo gli F24. Inoltre, i conti aperti a residenti all’estero esistono, solo non gratuiti purtroppo (salvo specifiche eccezioni per determinate categorie, o individui).

Buongiorno risiedo in cina e devo quindi chiudere il conto ordinario e aprire quello residenti estero. la mia banca bnl mi dice che non rilascia carte di credito/debito per non residenti. quali banche rilsciano carta credito/debito per residenti estero? grazie

Non sappiamo dirle di più oltre ai nominativi delle banche indicate nel post.

Salve. E’ un obbligo legale convertire il proprio conto italiano ad uno per residenti esteri o, se la banca e’ al corrente del proprio indirizzo di domicilio estero e non ha problemi a riguardo (ad esempio hanno spedito la carta di credito rinnovata all’indirizzo estero senza problemi), si puo’ continuare ad utilizzare il conto italiano? Grazie.

Nessun obbligo legale, sta alla banca ottemperare agli obblighi aggiuntivi che la legge prevede se il cliente risulta residente all’estero. L’unica cosa che, per legge, non si può fare è avere un conto cointestato con un residente in Italia.

Grazie mille!

Buongiorno anche io sono un Italiano che lavora ormai da 2 anni in Polonia ed ho gia’ avviato la procedura per l’iscrizione all’AIRE e mi stavo informando su altre procedure per essere in pari anche con la mia Banca Intesa SP. Se io lavoro sotto contratto B2B percepisco uno stipendio e tramite Revolut lo passo sul conto italiano, sono soggetto ad una trattenuta 20% se l’importo e’ piu di 5000 euro ?

Il tema è trattato nell’articolo – no, non esistono trattenute di sorta. Trattasi di legge proposta nel 2014 e mai entrata in vigore.

Salve

sono cittadina italiana residente in UK iscritta Aire, ho un conto corrente in Italia la mia Banca ha il mio indirizzo estero, a breve ricevero’ una somma di denaro tramite un’assicurazione.

Questi soldi vanno dichiarati in Uk o Italia? o quale procedura bisogna fare.

grazie

Temo che la risposta sia “dipende”. Il principio generale è che chi è residente in UK paga le tasse in UK (dove sia il conto corrente è completamente irrilevante)… a meno che il reddito in questione non sia stato generato in Italia.

In base alle regole, tipologia e ubicazione del fondo, potrebbero essere dovute tasse in due paesi, o solo in uno, o in nessuno. Consulti uno specialista sul tema.

“La normativa antiriciclaggio (…) non vieta specificamente la cointestazione di conti correnti tra cittadini residenti e non residenti, o tra cittadini italiani e stranieri”.

Così è riportato nel Corriere della Sera del 2 agosto 2024 (l’Esperto risponde).

Aprire un conto cointestato tra un residente in Italia e un non residente è dunque possibile (anche se di fatto nessuna banca Italiana lo permette).

https://www.corriere.it/economia/chiedi-esperto/banche-e-clienti/24-08-02/conto-corrente-cointestato-con-residente-allestero/

Prendo atto della fonte dell’informazione fornita. Tuttavia, oltre alla fonte linkata nell’articolo per la nostra affermazione, abbiamo riscontrato analoghe informazioni un po’ dappertutto… persino sulla stessa fonte da un altro esperto https://www.corriere.it/economia/chiedi-esperto/banche-e-clienti/24-03-08/conti-correnti-per-residenti-allestero/ .

Confermo però di non essere riuscito a reperire la fonte primaria (cioè la suddetta normativa), che sicuramente contiene il responso definitivo sulla questione.

Salve, risiedo anch’io in UK, iscritta all’AIRE e con un c/c in italia da non residente. La mia banca non offre un conto risparmio interessante e mi chiedevo se avete delle raccomandazioni di Banche dove gli interessi sono almeno del 3/4%? grazie

La gestione di un conto risparmio in Italia non sarebbe facilissima dal punto di vista fiscale, mi sento di dirle che è meglio utilizzare un conto risparmio in UK (ad esempio Monzo ne ha uno assai facile da aprire) spostando i fondi in questione, anche alla luce del fatto che i tassi di interesse britannici sono da sempre più alti di quelli europei. Certo, va considerato il rischio legato al cambio se il fine ultimo è da valutarsi in valuta euro.

Salve Cesare, una domanda, sono un cittadino italiano residente in USA. Anche cittadino USA. Ho dei renditi per affitti in Italia e vorrei aprire un conto in banca per poterli gestire. E’ possibile andare da qualsiasi banca? grazie

Le considerazioni nel post si applicano, identiche, anche al suo caso essendo sia UK che USA paesi extra-UE.

Ho un conto per italiani non residenti e attualmente risiedo all’estero quindi sono in regola, ma vorrei presto rientrare in Italia per un anno per un assegno di ricerca. Posso mantenere il conto per non residenti e usarlo perché mi accreditino lo stipendio italiano? Il rientro nello stato estero è previsto dopo l’anno.

Sì, un conto è un conto. Andrebbe però comunicato alla banca il cambio di indirizzo, se si intende tornare residenti per quell’anno fiscale.

In base alle vostre ricerche, ci sono istituti di credito che offrono conti per SRL italiana (con sede legale in Italia) ma soci residenti all’estero?

Non è l’expertise di questo sito (siamo “civici”, per capirci), ma sarei sorpreso se non ci fossero in tutta onestà – una SRL con sede in Italia ha personalità giuridica, quindi l’accesso o meno a un conto in banca non dovrebbe dipendere da dove risiedono i soci…

salve sono residente aire da molti anni e vivo in tunisia .vorrei capire come tenere i miei risparmi in euro visto che dove abito il conto e’ nella moneta locale che e’ altamente volatile . grazie per l’attenzione

Non ci occupiamo di paesi diversi dall’Inghilterra, mi spiace.

Gentile Cesare, grazie per le risposte e per condividere queste informazioni.

Sono italiana residente in UK . Devo ricevere delle somme da un’assicurazione italiana. Per poter elargire le somme, richiedono il modulo di adeguata verifica compilato dalla banca (cosa che pero le banche estere non fanno). Vorrei quindi sapere se le banche sono in grado di fornire il modulo di adeguata verifica con un conto italiano x residenti all estero? Vorrei inoltre sapere se sia possibile aprirlo x corrispondenza tramite un avvocato?grazie per le informazioni!

Si tratta di un tema su cui è bene interpellare direttamente l’assicurazione in questione, chiedendogli quale sia l’equivalente che accetterebbero da una banca estera. Immagino che non sia una fattispecie tanto rara, suggerisco dunque di insistere qualora si ricevesse un rifiuto.

Non vedo motivi per cui le banche italiane non dovrebbero essere in grado di fornire questo modulo per un cliente residente all’estero. Non so se accettino l’apertura tramite un intermediario, confesso di essere scettico al riguardo.

Salve Cesare, sono Italiana residente all’estero e iscritta all’AIRE. Non ho un conto in Italia. Alla fin fine e vista la situazione con Fineco, con quale banca suggeriresti aprire un conto tramite il quale possa pagare gli F24?

Purtroppo al momento non c’è una risposta “universale” e sono anzi sorpreso che nessuna banca abbia raccolto l’opportunità visto il numero assai elevato di italiani all’estero. Suggerisco di informarsi nelle filiali più convenienti alla prossima visita in Italia (serve la presenza fisica in ogni caso, ahimè).

Gentile Cesare Ardito, sono residente in Germania ed iscritto all’Aire. In seguito al decesso di un parente ho ricevuto in eredità un appartamento attualmente affittato. Sono co-erede assieme ad altri 4 parenti, residenti in Italia. Il notaio ci consiglia (per correttezza formale nei confronti dell’affittuario) di aprire un conto intestato a tutti gli eredi dove far arrivare il canone di affitto mensile. Sarebbe utile un conto cointestato anche per altri motivi. Ma trovo difficoltà a trovare una banca che consenta questa possibilità.

Consigli?

molte grazie in anticipo

Come spiegato nell’articolo, ci risulta che un conto co-intestato tra un residente AIRE e un residente in Italia è tra le poche cose effettivamente non permesse dalla normativa anti-riciclaggio. Suggerirei soluzioni alternative!

Ciao sono anche io un Italiano che vive in UK iscretto all’AIRE. Vorrei presto ritornare come pensionato in Italia dopo aver comperato una casa li (dove stare). Vorrei aprire un conto li per eventualmente trasferire contanti per le spese notarile/casa/ eccetera. Divenendo poi domiciliato li!

Cosa consigli di fare?? Grazie molte.

Se intende farlo nel prossimo anno, penso che la cosa migliore sia aprire un conto nella banca locale dove intende andare a vivere recandosi in filiale, esplicitando la sua intenzione di tornare residente in Italia nel breve periodo.

Buongiorno

durante l’apertura del conto presso filiale bancaria in Italia (banco bpm) mi è stato chiesto un codice identificativo di iscrizione all’Aire. Non sono riuscito a reperirlo né presso l’anagrafe del mio comune, né presso il consolato italiano della città estera di residenza.

Lei è a conoscenza della necessità di fornire questo codice e sa dove venga ottenuto?

L’unica cosa che viene in mente è il codice della pratica su Fast-IT, il numero di protocollo dell’accettazione o il numero nello schedario consolare ma… sono dati interni, mi sfugge perché una banca dovrebbe mai chiederlo.

Salve, io e mia moglie abbiamo un conto cointestato in italia ma siamo residenti in uk e iscritti all’aire entrambi da molti anni.

Teniamo il conto in italia per pagare F24, imu, rata mutuo e accredito affitto casa.

Sul conto non c’è mai una grossa giacenza perchè la rata del mutuo supera l’affitto di casa e spesso e volentieri dobbiamo inviare soldi per coprire le spese.

Non vorrei mai fare qualcosa di non corretto e incappare in qualche sanzione.

Mi hanno detto che dovrei cambiare il conto corrente in conto corrente per non residenti.

Ricordo che all’epoca la banca in questione mi aveva proposto questo ma poi non si è più fatto niente.

Consigli vista la mia situazione? Grazie

Come spiegato nell’articolo, non c’è nessun obbligo di modificare il conto in uno per non residenti. Il rischio tuttavia è che la banca, appreso di avere informazioni scorrette riguardo la sua residenza, le chiuda il conto da un giorno all’altro.

Per info: mediobanca premier fa conti non residenti, non saprei come si posiziona in un paragone con le banche citate nell’articolo, me come parere personale non mi è sembrato particolarmente vantaggioso ed il personale non sembra molto avvezzo a gestire questo tipo di conto.

Io ho dovuto aprirlo con loro per necessità personali.

A questo proposito se volessi trasferire una cifra da questo conto ad uno UK qual è l’opzione migliore? Wise?

Qualcuno mi ha parlato del conto revolution multivaluta, che però ha più tutele se aperto da EU. Può un AIRE (con un domicilio in Italia) aprire un conto EU (Italiano) con Revolut? O solo UK?

Grazie mille

Abbiamo un articolo dedicato ai trasferimenti, caso per caso, qui: https://www.i3italy.org/convertire-tra-sterlina-e-euro/ .

Di solito le banche e gli intermediari finanziari (tipo Revolut) tengono in considerazione la residenza fiscale. Non ci sono divieti legali: dipende dalle policy interne delle aziende.

Salve,

Sono residente in UK iscritta all’AIRE e con un c/c in Italia da non residente A breve mi entrerà il ricavato di una vendita di immobile in Italia- è possibile aprire un conto deposito o conto risparmi in Italia come residente all’estero? In futuro vorrei utilizzare il capitale in Italia, quindi mi sembrava più logico mantenere i soldi in terra italiana.

Grazie molte

Deve chiederlo alla sua banca. Non ci sono impedimenti legali, ma potrebbero esserci problemi riguardo gli obblighi fiscali (se risiede all’estero la banca dovrebbe esonerarla da quelli italiani automatici eventuali, e lei dovrebbe effettuarli all’estero dove invece risiede).

Salve,

sono iscritta all’AIRE da quasi dieci anni con residenza qui in Inghilterra. In Italia ho un conto corrente ordinario con Intesa San Paolo, esclusivamente per avere un deposito oro (e non per prelievi o bonifici).

Il problema è che non ho mai comunicato la residenza all’estero e la banca ha ancora i dati della vecchia carta d’identità (scaduta sei mesi fa e rinnovata qui con i dati corretti).

So che sono “irregolare” e devo regolarizzare tutto.

Presumo che le cose da fare siano:

– comunicare il cambio di residenza (andando in filiale) e lasciar decidere al gestore cosa fare, sperando di non incorrere in rischi legali e fiscali. Cosa sarei obbligata a dirgli ufficialmente e cosa potrei dire ufficiosamente quando ci parlo?

Grazie mille.

Salve, in verità non ci sono rischi fiscali o legali, o meglio: ciò che si sta violando non è la legge ma il rapporto contrattuale con la banca ed è molto improbabile che decidano di rivalersi su di lei. La cosa corretta da fare è appunto la comunicazione alla banca che valuterà il da farsi sulla base delle proprie policy interne.

Grazie!